Geldverstrekkers met de laagste hypotheekrente krijgen niet per se de meeste hypotheekaanvragen binnen.

Ook naamsbekendheid doet ertoe, concludeert financieel intermediair De Hypotheekshop.

Bij een NHG-hypotheek is het acceptatiebeleid van de verschillende aanbieders hetzelfde, waardoor prijs een grotere rol kan spelen.

Toch komt 65 procent van de aanvragen belandde bij geldverstrekkers met hogere rentes.

Bij het afsluiten van een hypotheek speelt uiteraard de hoogte van de hypotheekrente een grote rol. Toch kiezen huizenkopers niet per se voor de partij met de scherpste aanbieding.

Tot op zekere hoogte zijn ze bereid meer te betalen voor hypotheek van een A-merk, blijkt uit deze week gepubliceerde een analyse van financieel intermediair De Hypotheekshop.

Het komt erop neer dat A-merken als Rabobank, ING en ABN Amro ongeveer een 0,15 procent hogere hypotheekrente kunnen vragen. De Hypotheekshop is tot die conclusie gekomen door de populairste hypotheek van dit moment onder de loep te nemen: 20 jaar vast met NHG. Ongeveer één op de vijf kopers kiest voor dit tarief.

NHG staat voor Nationale Hypotheek Garantie. Huizenkopers betalen een eenmalige premie voor een hypotheek met NHG, daarmee zijn ze onder voorwaarden beschermd tegen een restschuld als het tot een gedwongen verkoop komt bij een scheiding, werkloosheid of overlijden.

Het tarief van NHG-hypotheken is doorgaans iets lager omdat het risico voor de bank kleiner is. Een belangrijk gegeven bij NHG-hypotheken is dat banken en andere geldverstrekkers de acceptatieregels van de NHG moeten hanteren.

Acceptatieregels hypotheek zijn hetzelfde bij NHG

De huidige populariteit van lange rentevaste perioden en het feit dat dezelfde acceptatieregels gelden bij verschillende geldverstrekkers, maakt de NHG-hypotheekv van 20 jaar vast geschikt om onderzoek te doen naar het belang van scherpe hypotheekrente bij de keuze voor een geldverstrekker.

Als verschillende geldverstrekkers dezelfde acceptatieregels hanteren, zou je mogen verwachten dat de aanbieder met het scherpste tarief de meeste hypotheekaanvragen krijgt.

Maar dat blijkt toch niet helemaal het geval. Hoewel het verband tussen rentetarief en aantal aanvragen sterk is, zijn er geldverstrekkers die steevast meer hypotheekaanvragen ontvangen, dan je op grond van rentepercentage zou verwachten, ziet De Hypotheekshop.

10 grootste geldverstrekkers scoren

"De geldverstrekkers die ondanks een wat hogere rente toch veel aanvragen ontvangen, behoren bijna allemaal tot de top 10 grootste geldverstrekkers volgens het Kadaster", aldus de intermediair. De grafiek hieronder toont welke dat zijn.

Te zien is dat alle bekende merken in de top 10 staan. De Hypotheekshop trekt daaruit de conclusie dat de naamsbekendheid van een aanbieder een belangrijke factor is bij de keuze voor een geldverstrekker.

Ook speelt vertrouwen mogelijk een rol omdat veel aanbieders die buiten de top 10 vallen, relatief kort (1 tot 5 jaar) actief zijn op de Nederlandse hypotheekmarkt.

Hierbij moet wel worden opgemerkt dat de acceptatieregels bij NHG-hypotheken weliswaar ongeveer gelijk zijn, maar dat sommige aanbieders strenger zijn dan de NHG.

Daarnaast kunnen de geldverstrekkers op andere vlakken verschillen. Neem de hypotheekvoorwaarden waarin bijvoorbeeld de verhuisregeling, de rente bij passeren en de mogelijkheid om boetevrij af te lossen is opgenomen. Daar kunnen geldverstrekkers een ander beleid voeren.

Ook het productaanbod is niet gelijk en de service van aanbieders kan verschillen. Op een aantal van deze punten scoren de 10 grootste geldverstrekkers goed en dat kan een rol spelen in de keuze voor deze aanbieders.

Zo'n 65 procent aanvragen bij duurdere aanbieder

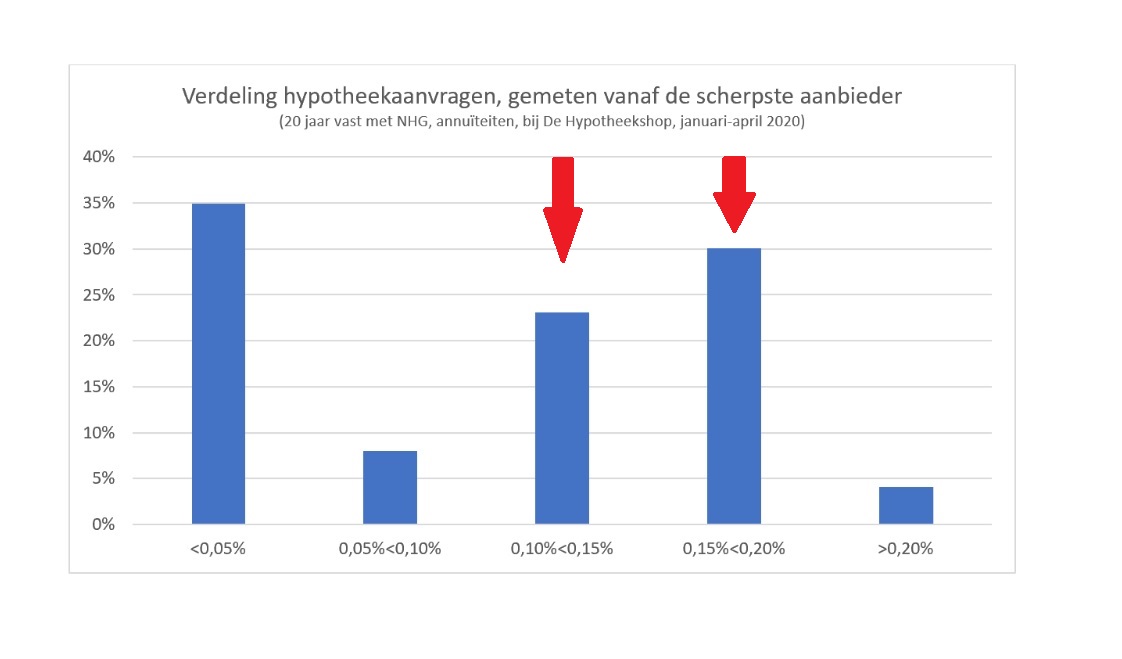

Hoe dan ook, bekende merken kunnen een hogere hypotheekrente vragen. Maar hoeveel hoger mag die rente zijn? De grafiek hieronder laat de verdeling van hypotheekaanvragen in de eerste vier maanden van dit jaar zien.

Wat je ziet is dat 35 procent van de aanvragen werd ingediend bij de geldverstrekkers met de scherpste tarieven (een hypotheekrente die maximaal 0,05 procent hoger is dan het laagste tarief). Zo'n 65 procent van de aanvragen kwam echter terecht bij aanbieders die hogere rentes hanteren.

Hier valt op dat een renteverschil van 0,10 tot 0,20 procent acceptabel is voor consumenten. De geldverstrekkers die gemiddeld een 0,15 tot 0,17 procent hogere rente bieden dan de scherpste aanbieder, hebben relatief veel aanvragen binnengekregen, zo'n 52 procent.

Dat scheelt bij de meeste hypotheken een paar tientjes per maand in de hypotheeklasten. Je hoeft bij consumenten kennelijk niet aan te komen met een rente die méér dan 0,2 procent boven het scherpste tarief ligt. Vanaf dat renteverschil daalt het aantal aanvragen behoorlijk.

Lees meer over hypotheken:

- Hypotheekrente stijgt voor leningen zonder garantie bij betalingsproblemen – banken dekken zich in tegen extra risico

- Hypotheekrente opnieuw vastleggen bij dezelfde bank of overstappen naar een geldverstrekker met een scherper aanbod? 5 dingen waar je op moet letten

- Deze 5 extra vragen kun je voor de kiezen krijgen, als je een nieuwe of hogere hypotheek aanvraagt in coronatijd – je inkomen wordt kritisch getoetst